રોકાણકાર સંબંધો

-

હોમ લોન પ્રક્રિયાને સરળ બનાવવા માટે 5 પગલાંની માર્ગદર્શિકા

હોમ લોન પ્રક્રિયાને સરળ બનાવવા માટે 5 પગલાંની માર્ગદર્શિકાસરળ લોન મુસાફરી માટે પાત્રતા, અરજી, મંજૂરી અને વિતરણને સમજવા માટે આ 5-પગલાંની હોમ લોન માર્ગદર્શિકાને અનુસરો.

-

પ્રોપર્ટી પર લોન માટેના નિયમો: પાત્રતા અને ટિપ્સ

પ્રોપર્ટી પર લોન માટેના નિયમો: પાત્રતા અને ટિપ્સસમ્માન કેપિટલની લેટેસ્ટ ઇનસાઇટ્સ વાંચો.

-

હોમ લોન પ્રક્રિયાને સરળ બનાવવા માટે 5 પગલાંની માર્ગદર્શિકા

સરળ લોન મુસાફરી માટે પાત્રતા, અરજી, મંજૂરી અને વિતરણને સમજવા માટે આ 5-પગલાંની હોમ લોન માર્ગદર્શિકાને અનુસરો.

-

પ્રોપર્ટી પર લોન માટેના નિયમો: પાત્રતા અને ટિપ્સ

સમ્માન કેપિટલની લેટેસ્ટ ઇનસાઇટ્સ વાંચો.

અમારો સંપર્ક કરો

-

હોમ લોન પ્રક્રિયાને સરળ બનાવવા માટે 5 પગલાંની માર્ગદર્શિકા

સરળ લોન મુસાફરી માટે પાત્રતા, અરજી, મંજૂરી અને વિતરણને સમજવા માટે આ 5-પગલાંની હોમ લોન માર્ગદર્શિકાને અનુસરો.

-

પ્રોપર્ટી પર લોન માટેના નિયમો: પાત્રતા અને ટિપ્સ

સમ્માન કેપિટલની લેટેસ્ટ ઇનસાઇટ્સ વાંચો.

અમારા વિશે

તમને જાણવાની જરૂરિયાત છે તે બધું

-

હોમ લોન પ્રક્રિયાને સરળ બનાવવા માટે 5 પગલાંની માર્ગદર્શિકા

સરળ લોન મુસાફરી માટે પાત્રતા, અરજી, મંજૂરી અને વિતરણને સમજવા માટે આ 5-પગલાંની હોમ લોન માર્ગદર્શિકાને અનુસરો.

-

પ્રોપર્ટી પર લોન માટેના નિયમો: પાત્રતા અને ટિપ્સ

સમ્માન કેપિટલની લેટેસ્ટ ઇનસાઇટ્સ વાંચો.

પ્રોડક્ટ

તમને જાણવાની જરૂરિયાત છે તે બધું

-

હોમ લોન પ્રક્રિયાને સરળ બનાવવા માટે 5 પગલાંની માર્ગદર્શિકા

સરળ લોન મુસાફરી માટે પાત્રતા, અરજી, મંજૂરી અને વિતરણને સમજવા માટે આ 5-પગલાંની હોમ લોન માર્ગદર્શિકાને અનુસરો.

-

પ્રોપર્ટી પર લોન માટેના નિયમો: પાત્રતા અને ટિપ્સ

સમ્માન કેપિટલની લેટેસ્ટ ઇનસાઇટ્સ વાંચો.

કેલક્યુલેટર

તમને જાણવાની જરૂરિયાત છે તે બધું

-

હોમ લોન પ્રક્રિયાને સરળ બનાવવા માટે 5 પગલાંની માર્ગદર્શિકા

સરળ લોન મુસાફરી માટે પાત્રતા, અરજી, મંજૂરી અને વિતરણને સમજવા માટે આ 5-પગલાંની હોમ લોન માર્ગદર્શિકાને અનુસરો.

-

પ્રોપર્ટી પર લોન માટેના નિયમો: પાત્રતા અને ટિપ્સ

સમ્માન કેપિટલની લેટેસ્ટ ઇનસાઇટ્સ વાંચો.

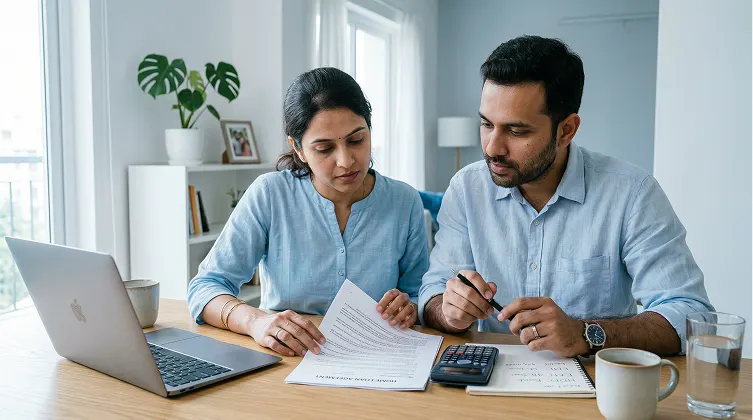

તમારા સપનાના ઘરના દરવાજાથી તમે માત્ર 5 પગલાં જ દૂર છો

ઝડપી જવાબનો સારાંશ

તમારા ક્રેડિટ સ્કોરમાં શું સુધારો કરે છે?

કમર્શિયલ લોન શું છે, ઉપલબ્ધ વિવિધ પ્રકારો અને પાત્રતાના માપદંડના બિઝનેસને પૂર્ણ કરવા જોઈએ તે જાણો.

કન્ટેન્ટનું ટેબલ

તમારા સપનાના ઘરનો દરવાજો માત્ર 5 પગલાં દૂર છે

તમારું પોતાનું ઘર ખરીદવું અશક્ય નથી. તમારા સપનાનું આ ઘર તમારી પહોંચમાં જ છે તેની ખાતરી કરવાની કેટલીક રીતો અહીં આપેલ છે.

પગલું 1: પ્રાથમિકતાઓની ભૌતિક સૂચિ બનાવો

તમારા માટે મહત્વપૂર્ણ વસ્તુઓની વાસ્તવિક અને પ્રાથમિકતાવાળી સૂચિ બનાવીને શરૂ કરો. જ્યારે તમે ઘરની શોધ શરૂ કરો છો, ત્યારે એક જ જગ્યાએ તે લિસ્ટ પર ઓછામાં ઓછી ટોચની 3 વસ્તુઓ મેળવવાનો પ્રયત્ન કરો. આ સુનિશ્ચિત કરવા માટે છે કે તમે એવી જગ્યા પસંદ કરો છો જે તમારી જરૂરિયાતોને અનુરૂપ હોય અને તેના માટે સેટલ કરશો નહીં.

શું તમે લોકેશન વિશે સૌથી વધુ ચિંતિત છો? સ્ક્વેર ફૂટેજ? જુઓ? પડોશી? તમારે બીજી વસ્તુ મેળવવા માટે એક વસ્તુ છોડવી પડી શકે છે, પરંતુ જ્યારે તમે જાણો છો કે બિન-વાટાઘાટપાત્ર શું છે ત્યારે વધુ ધ્યાન કેન્દ્રિત કરવું સરળ છે. ઉપરાંત, તે લિસ્ટમાં તમારી પસંદગીઓ અને તમારી જરૂરિયાતો વચ્ચે તફાવત કરો.

ઉદાહરણ તરીકે, તમે તમારા છેલ્લા ઘરમાં મોટી છત પસંદ કરી શકો છો, પરંતુ શું તમને ખરેખર તમારા નવા ઘરમાં જરૂરી છે? આ પ્રક્રિયા તમને તમારી અપેક્ષાઓને સ્વિચ કરવામાં અને તમારા બાળકો માટે સુરક્ષિત અને ઓપન પ્લે એરિયા જેવી વસ્તુઓ પર ધ્યાન કેન્દ્રિત કરવામાં મદદ કરશે.

પગલું 2: આગળ વિચારો

તમે આ ઘરમાં કેટલા સમય સુધી રહેવાની યોજના બનાવો છો? જો તમે એકલ અથવા નવવિવાહિત છો, તો તમે સમય માટે નાની જગ્યા પસંદ કરી શકો છો અને તમારી બદલતી જરૂરિયાતોને પૂર્ણ કરવા માટે મોટા ઘર પર જવાની યોજના બનાવી શકો છો.

જો કે, જો તમે તમારા પરિવારને વિસ્તૃત કરવાની યોજના બનાવી રહ્યા છો અથવા ટૂંક સમયમાં ઘરથી કામ કરી રહ્યા છો, તો ખાતરી કરો કે તમે તેના માટે જરૂરી જગ્યામાં પરિબળ ધરાવો છો. બીજા શબ્દોમાં કહીએ તો, એવી કોઈ વસ્તુને આપશો નહીં કે જેમાં તમે જાણો છો તે માત્ર એક વર્ષ માટે કામ કરશે જો તમે ત્યાં એક દાયકા ગાળવાની યોજના બનાવો છો.

અલબત્ત, જીવન અણધાર્યું છે અને તમે બધું જ પ્લાન કરી શકતા નથી, પરંતુ ચોક્કસ અથવા ઓછામાં ઓછી વસ્તુઓ માટે તમે જાણો છો તે વસ્તુઓને ધ્યાનમાં લો જે કદાચ તમારા નજીકના ભવિષ્યમાં બદલાશે.

પગલું 3: તમારા બજેટને અનુરૂપ રહો

આદર્શ બજેટ દરેક વ્યક્તિ માટે અલગ હોય છે, તેથી જ આનો કોઈ પરફેક્ટ નંબર અથવા જવાબ નથી. જો કે, આ વિશે જાણવાની વાસ્તવિક રીત એ છે કે તમારી EMI રકમને તમારી કુલ માસિક આવકના લગભગ 25% સુધી રાખવી. જે લોકો મેટ્રોમાં રહેવાની યોજના બનાવે છે, જ્યાં હાઉસિંગની કિંમતો હંમેશા ઊંચા હોય છે, તેમના માટે તમારે આ નંબરથી વધુ વિસ્તૃત કરવું પડી શકે છે.

ખાતરી કરો કે તમે જે પ્રોપર્ટી શોધી છે તે તમારા બજેટને અનુરૂપ છે. ખાતરી કરો કે તમે એવી પરિસ્થિતિમાં ઊભા ન હોવ કે જેમાં તમારી ઇએમઆઇની રકમ તમારા માસિક બજેટથી વધુ હોય. આમ કરવા માટે, ઉપયોગ કરોહોમ લોન ઇએમઆઇ કૅલ્ક્યૂલેટરસમ્માન કેપિટલ એપ અથવા વેબ પેજ પર અને ત્યાંથી પાછળ કામ કરો.

પગલું 4: તમારી જરૂરિયાતોને અનુરૂપ હોમ લોન પસંદ કરો

બજારમાં સૌથી ઓછા વ્યાજ દરોમાંથી એક સાથે આવતી હોમ લોનને ધ્યાનમાં લેવાની સલાહ આપવામાં આવે છે, જેમ કે IBHFL માત્ર 8.50% થી શરૂ થતી ઑફર કરે છે.

વ્યાજબી દરો સિવાય, IBHFL ની ઝડપી, ડૉક્યૂમેન્ટેશન-મુક્ત અને સરળ પ્રક્રિયા પણ મોટાભાગના અન્યોની તુલનામાં નથી.

પગલું 5: 'લગભગ' પૂર્ણ-પુરાવાની ચુકવણી વ્યૂહરચનાની યોજના બનાવો

એકવાર તમે હોમ લોન મેળવો પછી, ફાઇનાન્સ દેખીતી રીતે પહેલાં કરતાં કઠોર બનશે. દરેક એક ખર્ચને ડૉક્યુમેન્ટ અને પ્લાન કરવો આવશ્યક છે, જે ખૂબ જ ઓછું અવકાશ આપે છે. ફાઇનાન્શિયલ ઇમરજન્સી માટે કોઈપણ વ્યક્તિએ તેમની આવકની ચોક્કસ ટકાવારીને પણ અલગ રાખવી આવશ્યક છે.

આ લેખ શેર કરો

લોકપ્રિય બ્લૉગ જુઓ

અન્ય કેટેગરી જુઓ

A-34, 2nd અને 3rd ફ્લોર, લાજપત નગર - II, નવી દિલ્હી - 110024

100% સલામત અને સુરિક્ષત

અમારો સમર્પિત સપોર્ટ

100% સલામત અને સુરિક્ષત